Оценка земли на праве бессрочного пользования |

Оценка земли. Оценка земельных участков на праве бессрочного пользования

В отличие от оценки права собственности на земельные участки или права аренды, для которых существуют разработанные и утвержденные методики, оценка права бессрочного пользования иногда вызывает дискуссии. Для специалистов-оценщиков серьезно занимающихся оценкой и имеющих опыт оценки земли, методика оценки права бессрочного пользования не является дискуссионным вопросом. Рассмотрим некоторые законодательные акты и методические рекомендации, которые однозначно отвечают на данный вопрос:

I. Земельный кодекс РФ (ст.20 136-ФЗ от 25.10.2001г.)

«Статья 20. Постоянное (бессрочное) пользование земельными участками

Со дня введения в действие настоящего Кодекса земельные участки, находящиеся в государственной или муниципальной собственности, в постоянное (бессрочное) пользование предоставляются только в случаях, установленных пунктом 1 статьи 20 (Федеральный закон от 25.10.2001 № 137-ФЗ).

1. В постоянное (бессрочное) пользование земельные участки предоставляются государственным и муниципальным учреждениям, казенным предприятиям, а также органам государственной власти и органам местного самоуправления.

(в ред. Федерального закона от 29.12.2006 № 261-ФЗ)

2. Гражданам земельные участки в постоянное (бессрочное) пользование не предоставляются.

Юридические лица, за исключением указанных в пункте 1 данной статьи, обязаны переоформить право постоянного (бессрочного) пользования земельными участками на право аренды земельных участков или приобрести земельные участки в собственность, религиозные организации, кроме того - переоформить на право безвозмездного срочного пользования по своему желанию до 1 января 2010 года в соответствии с правилами статьи 36 данного документа (Федеральный закон от 25.10.2001 № 137-ФЗ (ред. 24.07.2007).

О переоформлении в собственность земельных участков, предоставленных гражданам в постоянное (бессрочное) пользование, см. пункты 3, 9, 9.1 и 12 статьи 3 Федерального закона от 25.10.2001 № 137-ФЗ (ред. 30.06.2006).

3. Право постоянного (бессрочного) пользования находящимися в государственной или муниципальной собственности земельными участками, возникшее у граждан или юридических лиц до введения в действие настоящего Кодекса, сохраняется.

4. Граждане или юридические лица, обладающие земельными участками на праве постоянного (бессрочного) пользования, не вправе распоряжаться этими земельными участками.

5. Утратил силу с 1 сентября 2006 года. - Федеральный закон от 30.06.2006 № 93-ФЗ»;

II. В соответствии с Методическими Рекомендациями, составленными на основе "Унифицированных требований к отчету об оценке рыночной стоимости нежилой недвижимости", подготовленных НП саморегулируемой организацией "Ассоциация Российских Магистров Оценки»:

"В случае, если право на земельный участок, входящий в состав объекта оценки, не оформлено документально, Оценщик определяет стоимость исключительного права на переоформление в аренду или приобретение в собственность земельного участка объекта оценки путем вычитания из рыночной стоимости переоформленного права на земельный участок затрат, связанных с этим переоформлением.

В случае, если земельный участок, входящий в состав объекта оценки, находится на праве бессрочного пользования, то в расчетах необходимо руководствоваться положениями Федерального закона № 137-ФЗ от 25.10.2001 г., в частности ст. 3 п. 2, гласящей, что "при продаже зданий, строений, сооружений, расположенных на земельных участках, предоставленных юридическим лицам (за исключением указанных в пункте 1 статьи 20 Земельного кодекса Российской Федерации юридических лиц) на праве постоянного (бессрочного) пользования, право постоянного (бессрочного) пользования земельными участками подлежит переоформлению на право аренды земельных участков или земельные участки должны быть приобретены в собственность в соответствии с положениями Земельного кодекса Российской Федерации по выбору покупателей зданий, строений, сооружений".

Ш. Техническое задание (технические указания) на проведение оценки рыночной стоимости объекта нежилой недвижимости, расположенного в границах территории г. Москва.

«10.1.4. В случае, если право на земельный участок, входящий в состав объекта недвижимости-объекта оценки, не оформлено документально, Оценщик определяет стоимость исключительного права на переоформление в аренду или приобретение в собственность земельного участка объекта оценки как разность денежного выражения выгод, обусловленных наличием переоформленного права (рыночной стоимости переоформленного права на земельный участок), и затрат на переоформление права»;

IV. В соответствии с федеральным законом № ФЗ-310 от 01.12.2007г., регламентирующим оценку земельных участков в г.Сочи «При проведении оценки рыночной стоимости права постоянного (бессрочного) пользования земельным участком юридического лица, которое прекращается в связи с изъятием у него этого земельного участка в целях размещения олимпийских объектов или развития территорий, прилегающих к олимпийским объектам, такое право оценивается как право арендатора земельного участка, переданного в аренду на 49 лет».

Выводы: Законодательно такой вид права, как «право бессрочного пользования» перестает существовать и его можно рассматривать с точки зрения оценочной деятельности как потенциальное право собственности или право долгосрочной аренды на 49 лет за вычетом всех издержек на переоформление.

Метки: земля кадастр учет ставка норматив стоимость рынок участиок дом дача коттедж |

Анализ методик оценки стоимости торговой марки |

|

Стратегический источник стоимости

|

Весовой коэффициент

|

Относительная значимость (%)

|

Значимость от марки (%)

|

Роль марки (%)

|

|

Расположение

|

100

|

31

|

0

|

0

|

|

Сеть АЗС

|

40

|

12

|

80

|

10

|

|

Цена

|

80

|

25

|

0

|

0

|

|

Дизайн АЗС

|

10

|

3

|

60

|

2

|

|

Чистота АЗС

|

10

|

3

|

40

|

1

|

|

Обслуживание автомобилей

|

10

|

3

|

20

|

1

|

|

Другие услуги

|

20

|

6

|

20

|

1

|

|

Стимулирование сбыта

|

20

|

6

|

20

|

1

|

|

Реклама

|

15

|

5

|

100

|

5

|

|

Качество продукта

|

10

|

3

|

100

|

3

|

|

Прием кредитных карт

|

5

|

2

|

40

|

1

|

|

Бензин высшего сорта

|

5

|

2

|

40

|

1

|

|

Марочный индекс

|

325

|

100

|

|

26

|

|

Год

|

Базовый

|

1

|

2

|

3

|

4

|

5

|

|

Объем продаж

|

250,0

|

262,5

|

275,6

|

289,4

|

303,9

|

319,1

|

|

Операционная прибыль (15%)

|

37,5

|

39,4

|

4

|

Метки: сроки азс окупаемость нефтебаза |

Методика оценки стоимости торговой марки |

Скоробогатых И.И.,

к.э.н., доцент кафедры маркетинга РЭА им.Г.В.Плеханова

Чиняева Д.А.,

аспирант кафедры маркетинга РЭА им.Г.В.Плеханова

Опубликовано в номере: Маркетинг в России и за рубежом №6 / 2003

Метод 3. Затратный метод оценки стоимости брэнда

Согласно применению этого метода брэнд оценивается в соответствии с затратами на его создание и поддержание. Учитываются расходы на исследования и разработку, художественное оформление и упаковку, юридическую регистрацию и защиту, вложения в рекламу, продвижение и связи с общественностью. В данном методе прошлые расходы на рекламу и развитие марки приводятся к текущим ценам и суммируются. Метод хорош тем, что доступен каждому производителю, так как свои собственные издержки может подсчитать каждый. Принципиальный недостаток этого метода состоит в том, что фактические затраты прошлых периодов никак не связаны с текущей стоимостью брэнда. Теория допускает оценку восстановительной стоимости марки (в какую сумму денег обойдется ее создание сегодня), но проблема в том, что сильная марка по определению уникальна. Следовательно, определение ее восстановительной стоимости на практике не представляется возможным. Необходимо также отметить, что средства могут тратиться неэффективно. Более того, метод плох тем, что оценка является сугубо внутренним делом компании. Можно вложить 10 миллионов долларов в исследования и разработки, рекламу и продвижение, а престижной марки как не было, так и нет. И стоимость ее равна нулю или вообще минусовая. Единственным местом, где происходит общественное признание (или не признание) всех и всяческих издержек, идей, инноваций и т.п., является рынок. Пока не продашь — не узнаешь, сколько стоит брэнд.

Метод 4. Рыночная оценка стоимости брэнда

Торговая марка оценивается на основании данных о продажах сопоставимых марок или компаний конкурентов. Например, если компания была продана по цене, в 4 раза превышающей ее балансовую стоимость, то этот же коэффициент можно использовать и для оценки сопоставимой с ней фирмы. Затем из расчетной рыночной стоимости вычитается стоимость материальных активов. Остается стоимость нематериальных активов, из которых и выделяется часть, которая приходится на долю оцениваемого брэнда. Проблема заключается в том, что на практике все обстоит гораздо сложнее: многие компании имеют не одну, а несколько марок плюс не имеющие марок товары. Кроме того, поиск сопоставимых компаний и марок очень сложен. К тому же для использования данного метода необходимо знать рыночную стоимость компании. В России рыночную стоимость имеет компаний 20—50 из миллиона. А в США — 20 тысяч из 7 миллионов. Таким образом, данный метод не является эффективным для большей части компаний [27].

Метод 5. Метод рыночного сравнения

Суть метода рыночного сравнения заключается в том, что берутся два аналогичных продукта — имеющий и не имеющий престижную торговую марку. Вычисляется прибыль, полученная от продажи этих товаров за какой-то период времени, или прибыль за определенное количество штук. Прибыль от «небрэндового» товара вычитается из прибыли от товара «брэндового». Эта разница и есть стоимость брэнда. Естественно, что не всегда можно найти аналогичный «безбрэндовый» товар. Тогда в расчетах учитывается влияние внешних рыночных факторов, например прибыльность данного сектора рынка. По мнению экспертов, использование метода рыночного сравнения недостаточно. Чаще всего такое сравнение используется лишь для проверки полученных другими способами результатов. Метод удобен тем, что дает возможность рассчитать стоимость брэнда на определенной территории — например, при подписании договора франчайзинга или при получении эксклюзивного права на продажу того или иного товара.

Метод 6. Метод «суммарной дисконтированной добавленной стоимости» (Premium Profit)

При использовании данного метода предполагается, что брэндированный товар можно продать дороже, чем небрэндированный. Например, исследование, проведенное в Москве, показало, что пакет брэндированного молока дороже пакета небрэндированного в среднем на пять рублей. Разница в цене умножается на прогнозируемые объемы продаж молока (в натуральном выражении) под брэндом за время жизненного цикла товара. Полученная цифра и будет составлять стоимость брэнда. С помощью метода Premium Profit английский Институт защиты торговых знаков оценивал стоимость брэнда Coca-Cola в Великобритании, выяснив в процессе исследования, что в английской рознице банка небрэндированного напитка типа «кола» продается в среднем на 15 пенсов дешевле. Этим же методом воспользовался российский концерн «Калина», получив, например, для брэнда «Маленькая фея» цену в 5 млн долларов, а для брэнда «Черный жемчуг» — 25 млн долларов. В том редком случае, когда брэндированный и небрэндированный товары продаются по одной цене, стоимость брэнда определяется на основе разницы в объемах продаж этих товаров в денежном выражении. Главный недостаток Premium Profit заключается в сложности нахождения небрэндированного аналога, а также вариации цен в разных регионах, сезонных изменениях и т.п.

Еще одним примером может служить торговая марка сигарет «Ява Золотая». В 2001 году эти сигареты продавались в розницу по цене около 40—45 центов1 за пачку, в то время как аналогичные по качеству российские сигареты стоили всего 20—25 центов. Таким образом, каждая пачка приносила владельцам данного брэнда дополнительно по 20 центов. Допустим, что дополнительные издержки по созданию и продвижению этого брэнда составляют 10 центов в расчете на пачку. Чистая добавленная брэндом стоимость — 10 центов с пачки. Владельцы брэнда предположили, что «Ява Золотая» продержится на российском рынке 7—8 лет при стабильном уровне сбыта в 600—800 миллионов пачек в год. За это время суммарная дисконтированная добавленная брэндом стоимость составит 420—640 млн долларов ($0,1 x 7 x 600 = $420 и $0,1 x 8 x 800 = $640). По-видимому, подобный расчет и дал основание представителю владельца брэнда на конференции «Создание, продвижение и защита брэндов в России» в июне 2001 года оценить стоимость брэнда «Ява Золотая» в 500 млн долларов.

Метод 7. Метод роялти

Метод роялти предполагает оценку суммы, которую компания должна была бы заплатить третьей стороне, если бы она не владела своей маркой, а приобрела права на ее использование. Так, американский производитель цитрусовых соков Sunkist ежегодно получает 15 млн. долларов роялти за использование его брэнда другими фирмами. Многие ведущие аудиторские фирмы считают этот метод оценки наиболее эффективным. Одна из проблем связана с определением величины роялти. На практике получить детальную информацию о выплатах за право пользования марками достаточно сложно, кроме того, они существенно зависят от конкретных договоренностей в отношении патентов, авторских прав и разделения расходов на маркетинг, а также от ожидаемых прибылей и ситуации на рынке. Кроме всего прочего, ставка процента зависит от отрасли и страны фирмы, которой выдается лицензия. Применяя этот метод, необходимо учитывать срок активного рыночного существования брэнда и эффективность его использования. После определения размера роялти, выражаемого в проценте от продаж, оценивается продолжительность активного рыночного существования брэнда и прогнозируется годовой объем продаж. Сумма произведений годовых продаж на уровень роялти, приведенная к сегодняшним ценам, и составит стоимость брэнда. Иной вариант применения метода — расчет параметров гипотетической сделки на основе маркетинговых исследований и финансового анализа. Использовать данный метод на практике довольно сложно, так как, чтобы наверняка оценить брэнд таким образом, надо иметь реальную сделку, где указана конкретная сумма роялти, а такие сделки редки даже на Западе.

Метод 8. «Метод поступлений» (Earnings basis)

К Earnings basis чаще всего прибегают для подтверждения суммы, полученной методом Premium Profit и методом роялти. Прежде всего определяют, за какую часть дохода компании ответственны материальные, а за какую нематериальные активы. Затем (с учетом данных, полученных методом Premium Profit и методом роялти) оценивается та часть «нематериального дохода», за которую ответственен именно брэнд. Эту величину, в свою очередь, умножают на P/E-ratio (отношение рыночной цены акции компании к «чистой» прибыли в расчете на одну акцию), а результат, по мнению аналитиков, должен с высокой точностью соответствовать рыночной цене брэнда. Недостаток данного метода заключается в крайней сложности вычисления той доли дохода компании, которая обеспечивается нематериальными активами, и той части этих активов, которая приходится именно на брэнд. Поэтому «метод поступлений» не применим без параметров, заданных методом Premium Profit и методом роялти.

Метод 9. Экономический метод

Оценивается чистый вклад брэнда в бизнес, при этом исторические доходы марки умножаются на типовой коэффициент. Например, если средневзвешенная прибыль марки после уплаты налогов за последние 3 года составила $15 млн, а коэффициент доходов равен 10, то стоимость марки будет равна $ 150 млн. До недавнего времени этот метод был наиболее популярен; газета Financial Times до сих пор использует его в своих известных ежегодных оценках стоимости ведущих американских марок. Его основная проблема заключается в том, что прошлые доходы слабо связаны с будущими. Оценки марок по данному методу крайне нестабильны, поскольку зависят от прибыли, полученной в год оценки.

Метод 10. Метод дисконтированных денежных потоков

Как и экономический, метод оценки стоимости брэнда по дисконтированным денежным потокам предполагает исчисление доходов, которые приносят акционерам компании ее торговые марки. Метод оценки стоимости брэнда по дисконтированным денежным потокам основан на прямом прогнозе генерируемых маркой будущих поступлений. Его преимущество состоит в том, что метод оценки стоимости брэнда по дисконтированным денежным потокам является зеркальным отражением метода, применяемого инвесторами для оценки компаний, и таким образом связывает стоимость марок с ценами акций. В нем четко прослеживаются все 3 этапа оценки: прогнозирование денежных потоков, вычленение создаваемой маркой стоимости из той, которая генерируется материальными и другими нематериальными активами, и определение нормы дисконта. Данный подход к определению стоимости брэнда бал разработан и популяризуется консультационной компанией Interbrand, имеющей представительства в различных странах мира, в том числе и в России.

Подобно стандартному анализу акционерной стоимости метод начинается с составления прогноза объема продаж и операционной прибыли на определенный период планирования (обычно на 5—10 лет). Здесь необходимо быть очень внимательным и исключить продажи и прибыли от других марок и немарочных продуктов. Денежные потоки после периода планирования определяются, как правило, по бессрочному методу, в котором предполагается, что марка продолжает получать свою стоимость капитала до бесконечности

Что же касается оценки генерируемых маркой доходов, то она производится в два этапа:

Доходы от нематериальных активов — это остаток, который получается после вычитания доходов от материальных активов из общей операционной прибыли. Сначала вычисляется объем используемых в компании материальных активов: стоимость производственного оборудования и помещений, кредиторской задолженности, запасов. Активы оцениваются по рыночной стоимости. Так как речь идет об относительно ликвидных ценностях, риск владения ими сводится к минимуму. Поэтому в качестве показателя прибыльности может использоваться безрисковая норма прибыли, обычно принимаемая равной доходности десятилетних государственных долговых обязательств. Вычитая из операционной прибыли стоимость капитала, получаем эффективную добавленную стоимость. Оставшаяся прибыль и есть доход от нематериальных активов.

Доходы марки. На следующем этапе необходимо оценить, какой процент от этих доходов приходится на долю торговой марки. В некоторых категориях потребительских товаров, таких, как парфюмерия или модная одежда, марка является основным нематериальным объектом. В других, например в сфере узкоспециализированных химикатов или отпускаемых по рецепту лекарств, важнее патенты, технические ноу-хау и личные отношения с покупателями. Иными словами, с их наличием продукция будет одинаково хорошо продаваться и под другим именем. В компании Interbrand для оценки доходов марки применяют подход их двух раздельных стадий. На первом этапе анализируется торговая марка и рынок, определяется значимость основных стратегических бизнес-процессов (источников стоимости). На втором этапе оценивается, в какой степени каждый из бизнес-процессов зависит от марки. Если в ее отсутствие он будет происходить также эффективно, вклад марки равен нулю. В нижеприведенной таблице данный подход проиллюстрирован на примере розничной торговли бензином компании Esso на рынке Великобритании. Коэффициент доходов марки, который варьируется в зависимости от страны, оценивается на уровне 26%. Для рынка же Чили он составляет 43%, для США — 37%. Коэффициент доходов марки зависит и от вида деятельности. Например, для автомобильных масел торговая марка важнее, чем для бензина; в сфере розничной торговли коэффициент выше, чем в морских перевозках. Доход марки вычисляется умножением прибыли, генерируемой нематериальными активами, на коэффициент доходов.

Таблица 2

«Марочный коэффициент: рынок розничной торговли бензином в Великобритании»1

| Стратегический источник стоимости | Весовой коэффициент | Относительная значимость (%) | Значимость от марки (%) | Роль марки (%) |

| Расположение | 100 | 31 | 0 | 0 |

| Сеть АЗС | 40 | 12 | 80 | 10 |

| Цена | 80 | 25 | 0 | 0 |

| Дизайн АЗС | 10 | 3 | 60 | 2 |

| Чистота АЗС | 10 | 3 | 40 | 1 |

| Обслуживание автомобилей | 10 | 3 | 20 | 1 |

| Другие услуги | 20 | 6 | 20 | 1 |

| Стимулирование сбыта | 20 | 6 | 20 | 1 |

| Реклама | 15 | 5 | 100 | 5 |

| Качество продукта | 10 | 3 | 100 | 3 |

| Прием кредитных карт | 5 | 2 | 40 | 1 |

| Бензин высшего сорта | 5 | 2 | 40 | 1 |

| Марочный индекс | 325 | 100 | 26 |

Для определения текущей стоимости будущие доходы марки необходимо дисконтировать. Коэффициент дисконтирования зависит от стабильности и рискованности будущих доходов. Для ее определения компания Interbrand разработала специальную методику под названием «индекс силы марки». Марка оценивается по 7 характеризующим ее силу показателям, каждому из которых присваивается максимальный балл (указан в скобках).

Таким образом, марка может набрать максимум 100 баллов. Чем выше индекс силы, тем меньше риски марки и тем ниже должна быть норма дисконта. Компания Interbrand разработала собственную S-образную кривую, отражающую связь между нормой дисконта (ось x) и индексом силы марки (ось y). Норма дисконта идеальной марки (100 баллов) равна 5%, что лишь немногим выше долгосрочной прибыльности безрисковых инвестиций. Средняя марка с индексом силы 50 имеет норму дисконта около 15%.

Д. Хайг1 предложил свой вариант метода, разработанного компанией Interbrand, под названием «бета-анализ торговых марок». Автор исчисляет норму дисконта, исходя из четырех факторов:

Для определения профиля риска марки Д. Хайг предлагает метод, аналогичный «индексу силы» компании Interbrand. Он дает бета-оценку марки, опять же исходя из 100 баллов. Например, компания Coca-Cola получит гораздо более низкую оценку риска, чем компания Virgin Cola. Бета-оценка лежит в пределах от 0 у идеальной марки до 2 у немарочного продукта. В табл. 3 безрисковая норма прибыли равна 5%, средняя премия за риск вложения капитала равна 7%, риск сектора рынка оценен в 1,0 и, так как марка относительно новая, ее бета-оценка выше средней и равна 1,43%. Таким образом, норма дисконта равна 5+(7 x 1,0) x 1,43% = 15%.

В табл. 3 стоимость марки составила Ј123,5 млн. Из ее прогнозируемых будущих доходов 17% относятся на долю материальных активов, 83% — на долю нематериальных активов, 58% поступают непосредственно за счет марочного названия. Из Ј123,5 млн стоимости марки Ј58,8 млн — денежный поток за период планирования, остальное — дальнейшая стоимость, определенная по бессрочному методу. Дальнейшая стоимость отражает тот факт, что правильно управляемые марки могут существовать неограниченно долго.

Таблица 3

Определение стоимости марки (Ј млн)

| Год | Базовый | 1 | 2 | 3 | 4 | 5 |

| Объем продаж | 250,0 | 262,5 | 275,6 | 289,4 | 303,9 | 319,1 |

| Операционная прибыль (15%) | 37,5 | 39,4 | 41,3 | 43,4 | 45,6 | 47,9 |

| Используемый физический капитал | 125,0 | 131,3 | 137,8 | 144,7 | 151,9 | 159,5 |

| Отчисления за капитал, (5%) | 6,3 | 6,6 | 6,9 | 7,2 | 7,6 | 8,0 |

| Эффективная добавленная стоимость | 31,3 | 32,8 | 34,5 | 36,21 | 38,0 | 39,9 |

| Добавленная ценность марки (70%) | 21,9 | 23,0 | 24,1 | 25,3 | 26,6 | 27,9 |

| Ставка налога (30%) | 6,6 | 6,9 | 7,2 | 7,6 | 8,0 | 8,4 |

| Доходы марки после уплаты налогов | 15,3 | 16,1 | 16,9 | 17,7 | 18,6 | 19,5 |

| Коэффициент дисконтирования (r = 15%) | 1,0 | 0,87 | 0,76 | 0,66 | 0,57 | 0,5 |

| Дисконтированный денежный поток | 15,3 | 14,0 | 12,8 | 11,7 | 10,6 | 9,7 |

| Кумулятивная приведенная стоимость | 58,8 | |||||

| Приведенная стоимость остатка | 64,8 | |||||

| Стоимость торговой марки | 123,5 | |||||

Таким образом, в статье рассмотрены основные методы оценки стоимости брэнда. В целом можно сказать, что брэнд добавляет товарам или услугам компании дополнительную, вполне реальную стоимость, которая приносит этим фирмам ощутимую прибыль. Если фирма сама является известным брэндом или если она владеет известной маркой, то ее репутация может в несколько раз превышать чисто балансовую стоимость. Большие деньги платят и за отдельный сильный брэнд. Желая выйти на новый рынок, крупные фирмы часто покупают готовые брэнды. Брэнд — это самостоятельная ценность, масштаб которой можно определить дополнительной гарантированной прибылью компании и дополнительной гарантированной экономией ее расходов.

Методы оценки стоимости брэнда, рассмотренные в статье, являются общепринятыми и давно используются аудиторами, консультантами, инвестиционными компаниями, фирмами-производителями и так далее. Обычно используется одновременно 2—3 метода, и результаты их применения проверяются на непротиворечивость. Естественно, что эти методы могут модифицироваться и принимать форму, наиболее удобную для оценки брэнда в каждой конкретной ситуации.

Следует также отметить, что необходим дифференцированный подход к применению методов оценки стоимости брэнда на различных товарных рынках. В каждом конкретном случае применяется определенный метод оценки стоимости брэнда в зависимости от специфики рынка.

Рассмотренные в статье методы оценки стоимости брэнда, их основные достоинства и недостатки приведены в табл. 4 (см. в журнале).

Литература

* Окончание. Начало в № 4 журнала «Маркетинг в России и за рубежом».

1 Цены в данном примере приведены в долларах США для упрощения анализа инфляционных процессов в этот период на российском рынке.

2 Дойль П. Маркетинг, ориентированный на стоимость. — СПб.: Питер, 2001. — С. 334.

3 См.: Дойль П. Маркетинг, ориентированный на стоимость. — СПб.: Питер, 2001. — С. 335.

Метки: бизнес база оценка акции доходы доли убытки переоценка активы учредители уставные капиталы |

Оценка АЗС |

| Уважаемые коллеги, дали оценить АЗС в рамках оценки бизнеса. Для меня тип объекта совершенно новый, в связи с чем возникли некоторые вопросы. Вопросы следующие 1. Затратный подход. 1.1. Определение стоимости земельного участка. Возможно ли использовать в качестве объектов-аналогов земельные участки, проданные на аукционах на право заключения договора аренды земельных участков сроком на 2 года для разработки документации и определения возможности строительства автозаправочных станций в 2005г.? (место действия - СПб). Как в таком случае учесть тот факт, что объект торгов – это право заключения договора аренды земельных участков сроком на 2 года для разработки документации и определения возможности строительства АЗС и что результаты торгов выражаются в виде годовой арендной платы? При анализе вторично рынка земельных участков необходимо отбирать только участки под АЗС, или же можно включить в список аналогов земельные участки под СТО? 1.2. Нужно ли при расчете восстановительной стоимости АЗС учитывать стоимость оборудования? Если стоимость оборудования АЗС необходимо учитывать в восстановительной стоимости, то в целях исключения двойного счета это же оборудование в списке движимого имущества уже не учитывается? 2. Сравнительный подход. Возможно ли брать в качестве аналогов предложения по продаже готового бизнеса? Какие корректировки на состав прав или характер объекта необходимо сделать? 3. Доходный подход. Данных о реализации нефтепродуктов через конкретную АЗС нет. АЗС собственник предоставляет в аренду. Имеется информация об контрактных ставках. Насколько корректно рассчитывать стоимость в рамках доходного подхода, основываясь на данных о контрактных ставках? Кстати, тут же возникает ещё один вопрос: для предприятия, которое занимается розничной торговлей нефтепродуктами и имеет несколько АЗС, при оценке АЗС как объектов недвижимости нужно считать доходный подход (я слышала мнение, что не нужно, т.к. доходы от АЗС учитываются в доходах предприятия). С уважением, Юлия |

|||

Мисовец

|

1.1. По участкам есть методические рекомендации, а также их простое прочтение. В принципе, в этих рекомендациях и есть ответ. Использовать аналоги можно, если нет более близких, но на различие прав стоит делать поправки, например, они могут заключаться в стоимости оформления прав. Годовая арендная плата по результатам торгов, например, это хороший старт для определения РС права собственности на ЗУ методом капитализации. Участки под СТО это тоже аналоги, насколько они близки, решать Вам, если достаточно близки, то почему не взять? 1.2. Разумеется, нельзя допускать двойного учета. 2. Вопрос корректировок по АЗС в сравнительном подходе недавно активно обсуждался. Если под продажей готового бизнеса Вы понимаете продажу работающей АЗС, то почему нет? 3. Данные о реализации через объекты оценки нужно требовать, см. пункт 2. Однако, если имеется ставка аренды, то стоит выяснять не то, контрактная ли она, а то, рыночная ли она. Ведь контракт может соответствовать рынку. Само по себе указание ставки в договоре ведь не означает нерыночных условий. Или Вы имели в виду как раз это? Тогда нерыночные ставки не годятся. При оценке предприятия Вы считаете доходы от АЗС в составе предприятия, но при оценке АЗС, если такая задача стоит, приходится считать эти доходы в составе АЗС. Просто нельзя потом складывать, одно входит в другое, если входит. Например, предприятие стоит 100, в т.ч. АЗС 20. |

||

Юлия Не зарегистрированный гость Рейтинг: Нет |

Спасибо за ответ. В результате оценили только затратным подходом. |

Метки: азс нефтебаза сроки окупаемость |

Срок окупаемости АЗС |

пОДСКАЖИТЕ как правильно оценить срок окупаемости АЗС, сети АЗС, и есть ли какая методика расчета рентабельности и окупаемости данного вида предпиятий ![]()

Методика в принципе одинакова для всех видов предприятий.

Доход от деятельности минус расход на деятельность имеем прибыль.

Прибыль идет на погашение инвестиционных затрат. Значит делим размер инвестий на прибыль в год имеем окупаемость в годах.

_________________

С уважением,

Александр Горшунов

Метки: азс нефтебаза сроки окупаемость |

Безрисковая ставка.Выбор |

При расчете ставки дисконтирования в процессе оценки используются различные методики, наиболее распространенными из которых являются:

Кумулятивный подход имеет определенное сходство с САРМ (модель оценки капитальных активов). В обоих случаях за базу расчетов берется ставка дохода по безрисковым ценным бумагам, к которой прибавляется премия за риск инвестиций в обыкновенные акции (систематический риск рынка акций) и премия за прочие риски, связанная со спецификой данной компании (несистематические риски).

Вполне очевидно, что выбор показателя в качестве безрисковой ставки сильно влияет на конечный результат производимых в процессе оценки расчетов.

К активам, которые можно считать безрисковыми, относят активы, удовлетворяющие определенным условиям:

Так как безрисковый актив имеет, по определению, известную доходность, то этот тип актива должен быть ценной бумагой, обеспечивающей фиксированный доход и имеющей нулевую вероятность неуплаты. Но поскольку все корпоративные ценные бумаги имеют некоторую вероятность неуплаты, то безрисковый актив не может быть выпущен юридическим лицом, так как ни одна коммерческая структура ни в условиях экономического подъема, ни тем более в условиях кризиса не способна гарантировать полное отсутствие риска по вложениям инвестора. Таким образом, безрисковое вложение приносит какой-то минимальный уровень дохода, достаточный для покрытий уровня инфляции в стране и риска, связанного с вложением в данную страну.

В качестве безрисковой ставки дохода в мировой практике используется обычно ставка дохода по долгосрочным государственным долговым обязательствам (облигациям и векселям), так как считается, что государство является самым надежным гарантом по своим обязательствам (вероятность его банкротства практически исключается).

В качестве возможных безрисковых ставок в пределах РФ принято рассматривать следующие инструменты:

1. депозиты Сбербанка РФ и других надежных банков;

Применение ставок по депозитам Сбербанка РФ и других российских банков достаточно ограничено. Это связано с небольшим сроком на который принимаются депозиты (один-два года) и с большим риском вложения в данный финансовый инструмент, чем в государственные ценные бумаги. Тем не менее, ставки по депозитам применяются в качестве безрисковых при построении денежных потоков в рублевом выражении и при варьировании ставки дисконтирования от одного прогнозного года к другому.

2. западные финансовые инструменты (государственные облигации развитых стран);

Среди государственных облигаций в оценочной практике наиболее целесообразно использовать 10-летние казначейские облигации США.

3. ставка рефинансирования ЦБ РФ;

Ставка рефинансирования - процентная ставка, используемая Центральным банком при предоставлении кредитов коммерческим банкам (применяется в качестве ориентира стоимости привлечения и размещения средств). В соответствии с действующим законодательством срок предоставления кредитов ЦБ не может превышать 180 дней, поэтому возможность ее использования в целях определения безрисковой доходности ограничена в силу своей краткосрочности и сильной зависимости от политики государственных институтов, в первую очередь ЦБ РФ.

4. государственные облигации РФ.

Государственные облигации РФ представлены рублевыми и валютными финансовыми инструментами. Наиболее разумными финансовыми инструментами при использовании их в качестве условно безрисковых активов являются валютные облигации РФ. Сроки их размещения более длительные, объем рынка данных ценных бумаг значительно выше, чем соответствующего рынка рублевых облигаций, уровень риска по ним ниже. Валютные облигации РФ представлены на рынке двумя видами: внутренними (Облигации Внутреннего Валютного Займа) и внешними (еврооблигации). Рискованность вложений в ОВВЗ оценивается международными рейтинговыми агентствами как более высокая, чем по еврооблигациям, что обуславливает целесообразность применения именно еврооблигаций в качестве безрискового актива.

В настоящее время на рынке обращается 7 выпусков еврооблигаций со сроками погашения в 2003, 2005, 2007, 2010, 2018, 2028, 2030 г.г. Еврооблигации являются самыми дорогими среди валютных долгов России с точки зрения процентного обслуживания. Именно эти облигации рассматриваются в качестве основного источника будущих иностранных кредитов, и Россия уделяет приоритетное внимание выплате процентов по ним. Среди всех отечественных аналогов они обладают максимальным объемом выпуска (36,4 млрд.долл. США), наличием большого количества разнообразных траншей и легкостью получения необходимой информации об их доходности. Даже в связи с августовским кризисом 1998 г. по данному виду ценных бумаг дефолт не объявлялся.

Таким образом, на сегодняшний день в оценочной практике применяются разнообразные инструменты, которые можно отнести к безрисковым. Наибольшим рейтингом обладают государственные ценные бумаги, номинированные в иностранной валюте, и, прежде всего, еврооблигации.

Источник: www.rosec.ru

![]()

Метки: банк инвестиции кредит цена проценты обеспечение залоги |

Расчет коэффициента капитализации(пример) |

Коэффициент капитализации – это параметр, преобразующий чистый доход в стоимость объекта. При этом учитывается как сама чистая прибыль, получаемая от эксплуатации оцениваемого объекта, так и возмещение основного капитала, затраченного на приобретение объекта. Коэффициент капитализации, учитывающий эти две составляющие, называется общим коэффициентом капитализации или ставкой капитализации чистого дохода. При этом чистый доход, используемый для капитализации, определяется за определенный период, как правило, за год. Таким образом, общий коэффициент капитализации, (или полная ставка капитализации) выражает зависимость между годовой величиной чистого дохода, получаемого в результате эксплуатации объекта, и его рыночной стоимостью.

Выбор коэффициента капитализации является одним из ключевых моментов оценки. В данном отчете коэффициент капитализации рассчитывается методом кумулятивного построения. По данному методу за основу берется безрисковая норма дохода, к которой добавляется премия за риск инвестирования в рассматриваемый сектор рынка и норма возврата на инвестированный капитал.

В условиях российского рынка обычно представляется в виде:

i = io + iс + iл + i in + n к

где

io – безрисковая ставка процента, %;

iс – общерыночный риск, %;

iл – премия на низкую ликвидность, %;

iin – премия за качество менеджемента, %;

nк – норма возврата на капитал, %.

Поскольку в данном отчете оценивается единый объект недвижимости – здание вместе с земельным участком, расчет коэффициента капитализации для зданий аналогичен расчету ставки дисконтирования для земли.

В качестве номинальной безрисковой ставки была выбрана средневзвешенная процентная ставка доходности облигаций федерального займа (ОФЗ) по итогам торгов на дату оценки (сроком до погашения более 5 лет). Данный индикатор составил на дату оценки 6,8% (Источник информации: Бюллетень фондового рынка Банка России).

Региональный риск. Определен по данным журнала «Эксперт» на основе данных об инвестиционном риске в российских регионах в 2004-2005гг., из которого следует, что инвестиционный риск Астраханской области превышает инвестиционный риск Санкт-Петербурга (субъекта Федерации с наименьшим риском, который может быть приравнен в суверенному риску РФ) в 1,24 раз. Следовательно, региональный риск для Псковской области будет равен 6,8 * 1,24 - 6,8 = 2,8 %.

Премия за инвестиционный менеджмент – чем более рискованны и сложны инвестиции, тем более компетентного управления они требуют. Данный риск с учетом недозагрузки и потерь может составлять от 2 до 5 %. Так как АЗС требуют особых навыков управления, значение риска принимается на уровне 2,5 %.

Расчет поправки на риск вложения

Таблица 1

|

Виды и наименование риска |

Категория риска |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

|

Систематический риск |

|||||||||||

|

Ухудшение общей экономической ситуации |

Динамичный |

1 |

|||||||||

|

Увеличение числа конкурирующих объектов |

Динамичный |

1 |

|||||||||

|

Изменение федерального или местного законодательства |

Динамичный |

1 |

|||||||||

|

Несистематический риск |

|||||||||||

|

Природные и антропогенные чрезвычайные ситуации |

Статичный |

1 |

|||||||||

|

Неполучение платежей |

Динамичный |

1 |

|||||||||

|

Неэффективный менеджмент |

Динамичный |

1 |

|||||||||

|

Криминогенные факторы |

Динамичный |

1 |

|||||||||

|

Финансовые проверки |

Динамичный |

1 |

|||||||||

|

Неправильное оформление договоров |

Динамичный |

1 |

|||||||||

|

Количество наблюдений |

0 |

0 |

2 |

2 |

1 |

0 |

1 |

1 |

2 |

0 |

|

|

Средневзвешенное значение |

5,9 | ||||||||||

Поправка на низкую ликвидность это поправка на потерю прибыли в течение срока экспозиции объекта.

Размер поправки был определен экспертно на уровне 2%.

Определение нормы возврата капитала

Как отмечалось выше, коэффициент капитализации R включает ставку дохода на капитал и норму возврата, учитывающую возмещение первоначально вложенных средств.

Норма возврата капитала оценщиком была выбрана на основе данных бухгалтерского учета, из которых следует, что полезный срок службы в среднем составляет 20 лет, т.е норма возврата капитала составит 5%:

Таблица расчета ставки капитализации

Таблица 2

| Наименование риска | Величина, % |

| Безрисковая ставка доходности | 6,8 |

| Региональный риск | 2,8 |

| Поправка за предпринимательский риск | 5,9 |

| Премия за низкую ликвидность недвижимости | 2 |

| Премия на инвестиционный менеджмент | 2,5 |

| Норма возврата капитала | 5 |

| СУММА | 25 |

Метки: бизнес база оценка акции доходы доли убытки переоценка активы учредители уставные капиталы |

Расчет ставки дисконтирования кумулятивным методом (пример) |

Ставка дисконта — это ожидаемая ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования на дату оценки. В теории инвестиционного анализа предполагается, что ставка дисконтирования включает в себя минимально гарантированный уровень доходности (не зависящий от вида инвестиционных вложений), темпы инфляции и коэффициент, учитывающий степень риска и другие специфические особенности конкретного инвестирования (риск данного вида инвестирования, риск неадекватного управления инвестициями, риск неликвидности данного инвестирования).

Используемая ставка дисконта должна обязательно соответствовать выбранному виду денежного потока. Так как выбран денежный поток для собственного капитала, то ставка дисконта может быть рассчитана либо кумулятивным способом, либо по модели оценки капитальных активов. В силу того , что объект оценки представляет собой имущественный комплекс, а не предприятие, акции которого котируются на свободном рынке, модель оценки капитальных активов не может быть использована для определения ставки дисконта и в данном отчете ставка дисконта рассчитана кумулятивным способом.

Этот метод подразумевает оценку определенных факторов, порождающих риск недополучения запланированных доходов. При построении ставки дисконта по данному методу за основу берется безрисковая норма доходности, а затем к ней добавляется норма доходности за риск инвестирования в данную компанию. Безрисковая ставка дохода определяется обычно исходя из ставки доходов по долгосрочным правительственным облигациям. Этот выбор обусловлен тем, что долгосрочные правительственные облигации характеризуются очень низким риском, связанным с неплатежеспособностью, и высокой степенью ликвидности. Кроме того, при определении ставки дохода по этому виду ценных бумаг учитывается долговременное воздействие инфляции. Долгосрочные (а не краткосрочные) облигации используются для того, чтобы обеспечить возможность сопоставления с инвестициями в собственный капитал предприятия, обычно осуществляемыми инвесторами на схожий период времени. Но по мнению оценщиков ставки по российским евробондам не отражают на настоящий момент рыночный уровень доходности при минимальном риске и определяются прежде всего политическими, а не экономическими факторами. Поэтому в качестве безрисковой использована средняя ставка по долгосрочным валютным депозитам пяти крупнейших российских банков, включая Сбербанк РФ. Она составляет приблизительно 8,5 % и формируется в основном под воздействием внутренних рыночных факторов.

Для определения дополнительной премии за риск инвестирования в определенную компанию учитываются следующие наиболее важные факторы:

Размер компании

Данный фактор риска оценивается в пределах 0 – 3 %. Принимаем в размере 2 %, т.к. объект оценки можно позиционировать как средний бизнес областного масштаба.

Финансовая структура

Данный фактор риска оценивается в пределах 0 – 5 %. Данный показатель зависит от коэффициента концентрации собственного капитала и от показателя текущей ликвидности Принимаем в размере 4 %

Производственная и территориальная диверсификация

Данный фактор риска оценивается в пределах 0 – 3 %. Производственная диверсификация отсутствует, т.к. единственное направление деятельности – реализация сжиженного газа. Территориальная диверсификация присутствует в пределах Брянской области, что недостаточно для устойчивого ведения бизнеса. Принимаем в размере 2,7 %

Диверсификация клиентуры

Данный фактор риска оценивается в пределах 0 – 4 %. Риск потери клиентуры характерен для всех компаний. Однако потеря клиента в различной степени отражается на объемах сбыта разных предприятий. Чем меньше зависимость доходов компании от одного или нескольких крупнейших клиентов, тем при прочих равных условиях она стабильнее. Потребителями сжиженного газа являются в основном розничные потребители и владельца транспорта, что позволяет оценить данный фактор риска как средний в размере 2 %.

Рентабельность предприятия и прогнозируемость его доходов.

Данный фактор риска оценивается в пределах 0 – 4 %. Рентабельность данного предприятия в первую очередь зависит от ценовой политики. В настоящее время баллонный газ продается населению ниже себестоимости и убытки покрываются за счет продажи через АГЗС. Новый собственник, естественно, пересмотрит ценовую политику и или приведет цены на баллонный газ для населения к уровню устраивающей его рентабельности, или откажется от работы в данном секторе рынка. Прогнозируемость и стабильность доходов в данном бизнесе достаточно высокая, поэтому оцениваем данный фактор в 1,8 %

Качество управления

Качество управления отражается на всех сферах существования компании, т. е. текущее состояние компании и перспективы ее развития во многом предопределены качеством управления. Зачастую невозможно выявить те отдельные показатели, на которые управление оказало особенно сильное влияние. Поэтому данный фактор риска определяем как среднюю величину факторов, кроме факторов, зависящих от величины компании и прогнозируемости доходов. Величина фактора качества управления составляет 2,6 %

Прочие собственные риски

Данный фактор риска оценивается в пределах 0 – 5 % и учитывает вероятность влияния на получение прогнозируемых доходов других специфических рисков, присущих оцениваемой компании. Принимая во внимание специфику ведения бизнеса в России, необходимо предусмотреть в ставке дисконта величину данного фактора на уровне середины диапазона. Принимаем данный показатель 2,5 %.

Таким образом ставка дисконта, определенная методом кумулятивного построения, составила 26,1 %.

Согласно произведенной оценке, величина ставки дисконта денежного потока для собственного капитала составляет округленно 26,0 %.

Метки: бизнес база оценка акции доходы доли убытки переоценка активы учредители уставные капиталы |

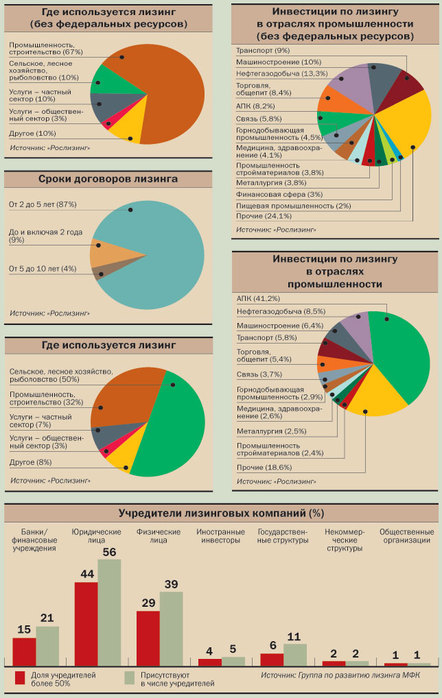

Российский рынок лизинга |

Метки: лизинг машины оборудование станки маржа предмет сделка сроки |

Для стоимостной оценки лизинга применяются следующие показатели: |

Метки: лизинг машины оборудование станки маржа предмет сделка сроки |