Filadelfia19 все записи автора

Filadelfia19 все записи автора

Статья родилась как публичный ответ на вопрос Вaлентины Мaтвиенко, где же снижение цен на полках, если курс рублях упал в два раза по сравнению с началом марта? Снижение есть, но есть некие нюансы, которые нужно обязательно учитывать. Объективно, из-за кучи сложившихся факторов, падения цен на непродовольственный импорт можно ждать не ранее следующего года. Почему? Рассказываю ниже.

Для начала разрешите познакомиться. Меня зовут Александр. Я работаю в частной компании среднего бизнеса и руковожу одним из подразделений компании, на которое приходится серьезная доля всей общей выручки. Сама компания - обычный дистрибьютор, коих тысячи по стране, работает по принципу купи-продай. Основные каналы продажи – крупный непродовольственный ритейл.

В отличие от остального направления бизнеса компании, где принцип привезти готовый продукт из Европы, США или Японии и отгрузить его на полки, я отвечаю за направление, где у нас есть и наша собственная интеллектуальная собственность, и производством пытаемся заниматься. Конкретно моя

продукция - непродовольственный товар не первой необходимости с охватом около 5-7% населения страны. Скорее всего, вы никогда не обращали на неё внимание в рознице, хоть и точно встречали, но я вполне допускаю, что у некоторых из читателей есть дома товары под моим брендом («моим» чисто по ощущениям – потому что в течение десятка лет всем неймингом, визуализацией, товарной матрицей, разработкой и курированием новых функций занимается кроме меня ещё один человек, а так, конечно, бренд принадлежит компании).

Образование у меня экономическое, выучен по западным учебникам, но в моём случае вместо восторга в гениальности системы рыночной экономики и перспектив развития, я увидел то, какое место занимает наша страна в мире, и то, к чему эта система всех нас - весь мир - приведёт: знай своего друга хорошо, а своего врага - ещё лучше. И осознание того, как и под чьим руководством мировая экономика работает и чьи интересы соблюдает, сделало из меня врага мировой финансовой системы, который одобряет желание руководства нашей страны вырваться из этой глобальной схемы развода одних наций другими. Это я к тому, чтобы было понятно, что я не тот эффектный менеджер, который мечтает срубить бабла, заработать на челяди и свалить жить куда-нибудь в Европу или за океан. К слову, среди моих коллег по индустрии таких предостаточно - колониальный способ мышления крайне распространен.

Что происходит с ценой на полках магазинов?

Вся наша текущая ситуация к непродовольственным сектором вовсе не начинается в конце февраля текущего года. Основные проблемы у импорте\ёров возникли ещё в пандемию, в 20-м году, когда возникла разбалансировка транспортных потоков. Впрочем, об этом довольно подробно писали на АШ.

На конец 21-го года ситуация вообще никак не улучшилась: стоимость контейнера как выросла в 3-4 раза, так и осталась на прежнем уровне. Если до этого стоимость контейнера была где-то $5000, то на конец прошлого года она доходила до $18000. Сроки логистики с 35 дней поездом из ЮВА увеличились до 90, и вдобавок ко всему, в конце года наша таможня затеяла войну с китайской, отчего с декабря по всей стране начались чудовищные пробки на таможенных постах. Эта история не распространялась в СМИ, знают про неё только участники ВЭД – сами таможенники, логистические компании, импортёры. Причины мне неизвестны, а догадками заниматься не хочется. Так что тут просто нужно принять на веру, что из-за каких-то внутренних процессов почти все импортёры столкнулись с тем, что во второй половине 21-го года их грузы пришли с опозданием на несколько месяцев.

Разрывы с логистикой и война таможен в конце прошлого года привела к тому, что на момент Спецоперации грузы, предназначенные для продажи в новогодние праздники, всё ещё или стояли на таможне, или были в розыске у РЖД (специальный термин, когда составы бросаются где-то по стране, а потом, когда таможенный пост разрешает подвоз состава, их не быстрый менеджмент РЖД начинает розыск, поднимает документы и выясняет, какие товары находятся в том или ином составе).

Лично мои грузы стояли под Саратовом, Екатеринбургом, Казанью, Нижним и три - в небольшом уездном городке Можга в Удмуртии, название которого я запомнил до конца жизни.

Ирония в том, что почти все грузы приехали на таможню в первой половине марта и были растаможены по курсу 120 (да, поймали на максимуме, но в том момент это было неочевидно - были ожидания того, что завтра курс может быть и 150, и 180).

Принимая во внимание, что средний курс закупок товаров, которые происходили ещё осенью прошлого года, составил 75 руб., а оплата в марте за транспорт и таможню прошла по курсу 120, итоговый средний курс привоза получается около 90 руб.

Сезонность продукции, которой я занимаюсь, имеет выраженный акцент на новогодние праздники. Это означает, что в декабре происходит 4-кратный рост продаж, затем плавное падение до конца зимы. На март приходится начало мёртвого сезона, и длится он до середины мая. Начинает восстанавливаться спрос только летом и плавно растёт к осени, которая заканчивается ежегодной затаркой всего ритейла к следующему праздничному сезону:

И нет, это не новогодние шары или мишура – там все продажи приходятся на ноябрь, декабрь, а 10 месяцев в году они не нужны практически никому. Примерно такой же график сезонности приходится практически на всю бытовую технику и электронику. Исключение составляют «летние» товары – кондиционеры, бассейны, товары для сада/огорода и проч.

В итоге к самому тухлому сезону мы получили товарный запас под поставки в Новый год с курсом 90. От него мы и отталкиваемся.

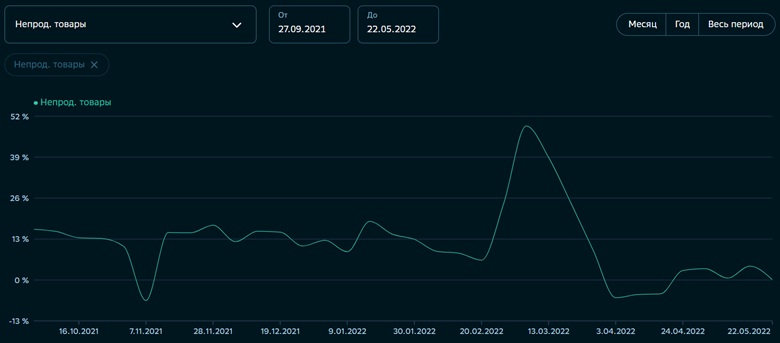

Спрос на непродовольственные товары ниже прошлого года на 20% (год к году показывает нулевой прирост, но из-за поднятия цен спрос в штуках сократился на пятую часть), что тоже серьёзно влияет на продажи и товарный запас:

Что делать?

Что делать?

Что в данном случае можно сделать, если сейчас курс 60 и большой товарный сток? Правильно - нужно устроить акцию и распродать излишки. Чем, собственно, мы сейчас и занимаемся – по своим брендам у нас распродажа ниже с/с, и максимальные скидки за последние 10 лет в период с 16 мая по первую декаду июня. В ряде продукции, где есть конкуренты, остальные поставщики сделали то же самое – у всех проблема с товарным запасом. Проблема тут в том, что никакими акциями нельзя увеличить естественный спрос со стороны потребителей в 4 раза. Если потребитель привык покупать 1 единицу товара в июне, то заставить его купить 4, чтобы компенсировать спрос декабря, можно только 8-кратным снижением цены, чего мы позволить себе не можем – фактически, придётся дарить товар бесплатно.

Поэтому к осени мы будем подходить с полным складом по высокому курсу по 90 руб. и с перспективой провалить высокий новогодний сезон, потому что разместить заказы на производстве и привезти их к ноябрю мы можем не успеть.

Предвосхищая вопрос, почему нельзя слить все по 60 себе в убыток в рублях, но зато сделать новую закупку, сразу отвечу – нельзя. Потому что в тот момент, когда ты начинаешь продавать товар ниже себестоимости, зафиксированной в рублях, в дело вступает налоговая. Которая тебе звонит и очень дружелюбно интересуется: «Где деньги, брат?» - их KPI на собираемость налогов никто не отменял. И никакие объяснения вот этого всего выше их не устраивают. Есть рублевая себестоимость – будь добр продавай выше себестоимости и плати налоги. Или они считают, что ты от налогов уходишь. А с учётом того, что мы для них относительно крупный налогоплательщик, на которого они обращают внимание, в лонг-листе на планёрках мы у них точно присутствуем, то отсутствие поступлений от нас сразу приведёт к тому, что эти вежливые ребята и девушки придут к нам с проверкой самим проверять, куда уходят деньги и почему с нас не приходят налоги.

Таким образом, на текущую дату есть несколько проблем, которые накладываются одна на другую, и которые как-то нужно будет решать:

• Большой товарный сток, закупленный по высокому курсу.

• Забитый склад, новые поставки просто некуда складывать.

• Забитые полки в ритейле, которые мешают отгрузкам и очистке склада поставщиков.

• Снижение спроса со стороны потребителей, которые ждут, когда же эти барыги, наконец, снизят цены – курс то, вот он какой.

• Отсутствие свободных денег на закупки – они либо в товаре, либо в дебиторке у ритейла.

• Невозможность перекредитоваться в банке. Срок от начала инвестиций до возврата средств иногда доходит до года (2 месяца производство – 2 месяца доставка – 2 месяца товарный складской запас – до 6 месяцев отсрочка ритейла), а даже с нашим льготным кредитом в 12% годовых (в прошлом году был 6%, за что честное спасибо государству), и нормой рентабельности от 20 до 30%, все поставки еле-еле отобьют сопутствующие затраты.

• Продолжающийся дефицит чипов и кризис в производстве полупроводников, который влияет на срок производства готовой продукции или запчастей.

Когда цены пойдут вниз?

Всё вместе это может дать некоторое снижение до уровня себестоимости у компаний-импортёров, у которых сложатся ряд факторов:

- запас финансовой прочности, который позволяет некоторое время проработать без прибыли,

- желание занять большую долю рынка за счёт того, что конкуренты будут сидеть на старых стоках,

- отсутствие дефицита товара на складах.

Это те самые 20-30%, но только в том случае, если товар есть в избытке. А например, в бытовой технике поставщики, где с рынка ушли ряд западных дистрибьюторов, наблюдается дефицит, и практически никто скидок не даёт. Плюс проблемы с валютными платежами даже в Китай.

И реального снижения цен нужно ожидать не ранее, чем после января 2023 года, когда поставщики растарят склады со старыми запасами, распределив их на полки в ритейл, а потребители завершат финансовый оборот средств, совершив финишную покупку в магазинах.

При этом, произойдёт снижение цен только в том случае, если всё это время курс останется на прежнем уровне. Если же сейчас, летом или к августу, как говорят некоторые, курс вернётся на уровень 80, то в непродовольственном секторе никаких снижений цен не произойдёт. И если курс хотя бы дёрнется в сторону повышения, большинство импортёров сразу будут закладывать повышенный риск на дальнейший рост - есть ощущение того, что правительству нужна более дешевая национальная валюта, а сам процесс они контролируют не до конца, и сами зависят от внешних факторов.

Реально серьёзного снижения в ближайшее время можно ожидать только там, где от закупки до конечной продажи срок значительно короче, а именно – в продовольствии. Это касается импортных овощей и фруктов.

Что же касается импортных товаров длительного пользования, то нужно готовиться к текущему высокому уровню цен до конца этого года.

Ситуация, конечно, не охватывает вообще всех импортёров, но она крайне распространенная среди тех, кто занимается непродовольственными товарами.

Aftershock.news