Я, имея агентский договор со страховой компанией "Планета страхования", предлагаю Вашему вниманию продукт этой компании:

Программа №3 "Планета достатка" накопительное страхование жизни на случай дожития и смерти.

Программа выполняет две основные функции:

а) Функция накопления и роста - ежегодные (раз в пол года, ежеквартально, ежемесячно) либо едино разовый взносы становятся резервами для выплаты на случай страхового случая (простите за тафтологию терминология такая) т.е. смерти от несчастного случая или естественной смерти, или дожития до дня оговоренного в договоре.

на сумму резерва ежегодно начисляется инвестиционный доход в размере не мение гарантированных 4% (фактические результаты в среднем 12% годовых). Договор может быт заключен на срок 3-30 лет, застрахованным может быть мужчина 3-70 лет от роду или женщина 3-72 лет от роду.

Даже при минимальном гарантированном доходе в 4% средства на счету клиента увеличиваются

за 10 лет на 25%

за 15 лет на 35-40%

за 20 лет на 50-60%

за 25 лет на 65-75%

за 30 лет на 90-100%

б) Функция финансовой защиты - с момента первого взноса на счет выгодопреобретатели становятся защищены финансово от страхового случая "смерть застрахованного лица" на сумму превышающую сумму первого годового взноса. В зависимости от срока договора и возраста застрахованного лица превышение составляет 1,994 - 36,814 раза т.е. подписав договор на 30 лет с ежегодным взносом в 1000 денежных единиц выгодопреобретатели застрахованного лица в возрасте 18 лет получают защиту в размере 36814,48 денежных единиц причем защита вступает в силу после первого ежеквартального взноса в размере 256 денежных единиц.

А теперь тоже самое сухим языком договора:

Страхование жизни на случай дожития и смерти

СТРАХОВАНИЕ ЖИЗНИ НА СЛУЧАЙ ДОЖИТИЯ И СМЕРТИ. (Программа №3)

1. Страховыми случаями являются:

1.1. Дожитие Застрахованного лица до окончания срока действия Договора страхования;

1.2. Смерть Застрахованного лица, случившаяся во время действия Договора страхования.

2. Возраст Застрахованного лица на момент заключения Договора страхования – от 3 до 70 лет, если иное не предусмотрено условиями Договора страхования.

3. Срок страхования – устанавливается от 3 до 30 лет.

4. Страховая сумма устанавливается по согласию Сторон.

5. Размер страхового взноса зависит от страховой суммы, возраста, пола Застрахованного лица, срока действия Договора, а также иных факторов, влияющих на оценку вероятности наступления страхового случая (профессии, состояния здоровья, прочее).

Уплата страховых взносов осуществляется единоразово или ежегодно на протяжении срока, обусловленного в Договоре страхования (но не меньше, чем 5 лет). При ежегодной уплате взносов уплата первого страхового взноса осуществляется при заключении Договора страхования. Последующие страховые взносы уплачиваются по окончании каждого года действия Договора страхования в течение календарного месяца, в котором был заключен Договор страхования, на протяжении периода уплаты страховых взносов, определенного Договором страхования.

6. Страховые взносы могут быть уплачены ежемесячно, поквартально или дважды в год в соответствии с п.5.6. настоящих Правил.

7. Ежегодные (поквартальные, ежемесячные) страховые взносы могут уплачиваться до достижения Застрахованным лицом возраста 65 лет.

8. При наступлении страховых случаев, указанных в п.1. настоящего Приложения, страховая выплата осуществляется в размере страховой суммы по страховому случаю.

9. При досрочном прекращении действия Договора страхования в соответствии с п.п.13.1.9., 13.1.10. настоящих Правил выплачивается выкупная сумма.

Выкупная сумма рассчитывается на дату прекращения действия Договора страхования и равняется 75% резерва нетто-премий по Договору, который действовал менее 5 лет, и 90% резерва нетто-премий по Договору, который действовал более 5 лет. При этом резерв нетто-премий рассчитывается актуарно на дату расчета выкупной суммы, согласно действующей Методике формирования и размещения страховых резервов.

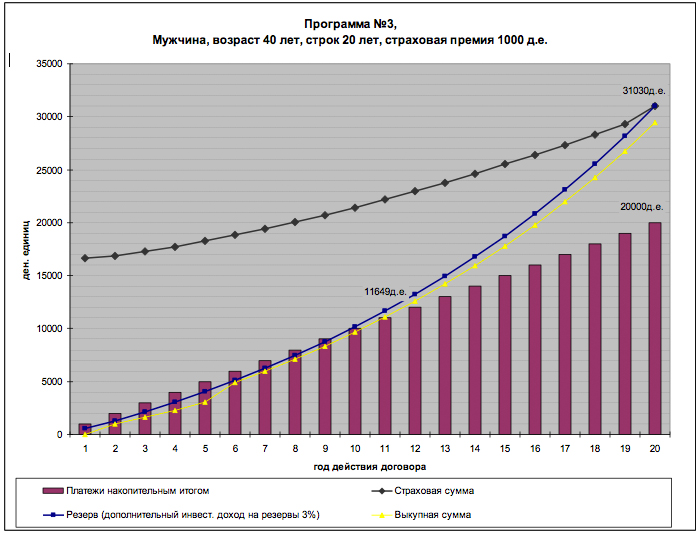

И на графике вы можете видеть пример данной программы.

Серия сообщений "Страхование":В украинском языке тема называется "убезпечення"

Часть 1 - А ты на какие средства планируешь в старости шиковать?

Часть 2 - Планета достатка

Часть 3 - Обеспеченная планета