Зато не в кредит! |

| Комментировать | « Пред. запись — К дневнику — След. запись » | Страницы: [1] [Новые] |

Ответ на комментарий ![]() Главный_синоптик

Главный_синоптик

Ответ на комментарий ![]() Rost

Rost

Ответ на комментарий ![]() Главный_синоптик

Главный_синоптик

Ответ на комментарий ![]() Главный_синоптик

Главный_синоптик

Исходное сообщение Главный_синоптик

А теперь покажи накопительный счёт с возможностью снятия в любой момент и с 15 процентами дохода:)

Ответ на комментарий ![]() Женя_Саприн

Женя_Саприн

Исходное сообщение Rost

Rainbow_Six, повторяю. Накопительный счёт.

Не срочный вклад.

Ответ на комментарий ![]() Rainbow_Six

Rainbow_Six

Исходное сообщение Rost

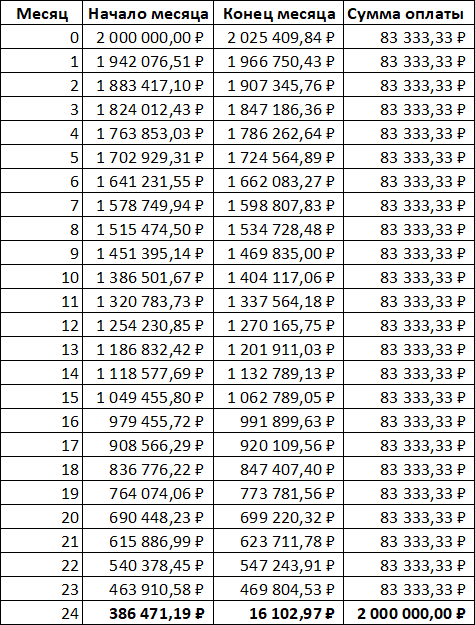

Rainbow_Six, ну, ты как маленький. Это просто первый попавшийся скриншот со "склянок". И условные 15% в расчёте. Можно получить и больше. Ведь, на самом деле, тебе больше 2-3 месяцев и не надо.

Но если хочешь подробный алгоритм, то вот.

1. Берёшь 500 тысяч. Открываешь вклад на 1.5 года. С них будешь платить рассрочку последние 6 месяцев.

2. Берёшь 500 тысяч. Открываешь вклад на 1 год. С них будешь платить рассрочку предпоследние 6 месяцев.

3. Берёшь 500 тысяч. Открываешь вклад на 6 месяцев. С них будешь платить рассрочку с 7 по 12 месяц.

4. Берешь 250 тысяч. Открываешь вклад на 3 месяца. С них будешь платить рассрочку с 4 по 6 месяц.

5. Последние 250 тысяч кладешь на накопительный счёт «Ренкопилка+» от «Ренессанс Банка» (14% в первый месяц, 15% годовых во 2 и 3). Плюс там же можно получить надбавку в +1% в текущем месяце за траты по картам от 15 000 руб. Подробнее тут: https://rencredit.ru/deposits/renkopilka/

Через 3 месяца приходи, что-то ещё точно появится ;)

Если что, вклады очень выгодно открывать через Финуслуги. Сам получил 18.5% вместо 16% "стандартных". Если интересно, то вот промокод: RF39KYRDE (можно получить бонус до 4 000 при открытии первого вклада).

Ответ на комментарий ![]() Rainbow_Six

Rainbow_Six

Ответ на комментарий ![]() Rost

Rost

Ответ на комментарий ![]() тот_самый_Петрович

тот_самый_Петрович

Ответ на комментарий ![]() Rost

Rost

Ответ на комментарий ![]() тот_самый_Петрович

тот_самый_Петрович

Ответ на комментарий ![]() Altksey

Altksey

| Комментировать | « Пред. запись — К дневнику — След. запись » | Страницы: [1] [Новые] |