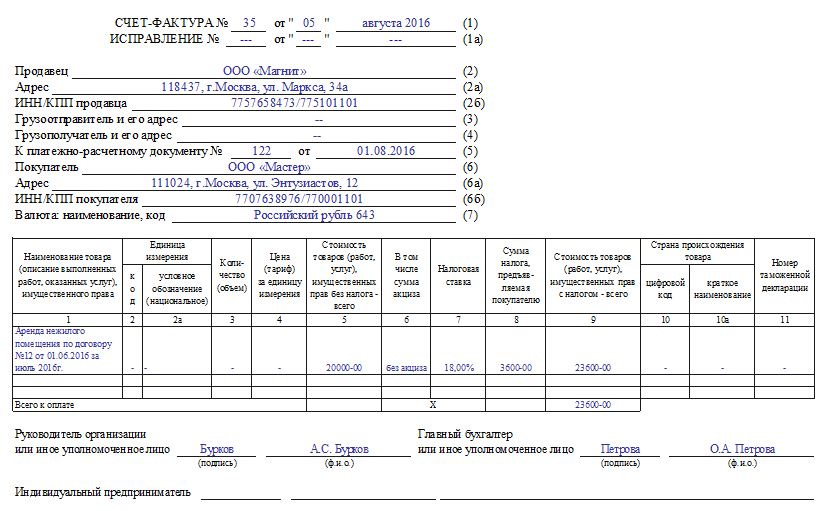

��� ����� ����������� ������, ���������� ���, ��������� ����������� ������ ����������� ����-������� �� ������������� �������������� 1137 �����. ������ ������������� ������������ �������������� �� � �������� ������� ������ �����-������� (��������� � �����������������), � ����� ���������, ��������������� ��� �� �����.

��� ���� ����� ����-������� ����������� � ���������

=========================================================

����-������� ��������� ����� ��������, ������� ����������� ��������� ��� � ���� ����������� ����������� ����������.

����������� �������������� �������� ������� � ����� ������ � ������� ��������������� ������, � �������� ������� ���������� ������� ���������� � ����������� �� �/� � ����� �����. � ���������� ������ �������� ���������� ��� ���������� ���������� �� ��� � ������� �������� �������� ������������ ������ ��� ������������ �� �������.

��� ��������� ����-������� ����� �����, ����, �������, �� ��������� ������������ ������������ ������. �� ��������� ����������� �� ����������� �/� �������� ���������� ����� ����������� ������, ��������� ��������� ������, � ������. �������� �� ����������� ��������� �������� � ����� ������� � � ���������� ����������� ��� ������� �������� ����� ��� � ������, �������� ����������� � ���������� ����������� �����.

� ����� ���� ����� ��������� ����-������� �� ������

=========================================================

�������� � ����������� �� ��������� ����� ������������ ��������� ����������� ������� �� �������� �����, ������������ ������� ������. �� ����� �������� ������ ����������� ������������ ����� ���������� ����������� ������������� ���� �� �������� �����.

����������� �� �������� �����-������� �� ����������� ������ ������ ���� ��������� ���������� �� ������� 5-���� ��� � ���� ���������� ���� ���������. ��� ����������� � �����������. ��������� ������� ����� �� ���������, ��� ���� ���� ����������� �/� ����� ����������� �� ����� �� ���� ����������� �����.

������ ����������� ����� ����������� �/�

=============================

��� �������� ���������� 01.09.2016.

����������� ������ ����������� � �������� �/� � ������ � 01.09 �� 05.09 2016 �.

�� ������������� ���������� ����-������� ������ ������� ���������� ���� ��������� �����. ���� ���� �/� ����� ������ ���� ������������ ����, ��������� ����� ��������� ��� �������������. ������ � ��� �������� �������� ����������, ��� �������� ����� ��������� ���� �������� � ������ �����������, � ����-������� ���������� ���������� � �������������� ����� �� ��������� �����.

���� ������� �������� ����� �� ��������������� ���������� ����� � ����� � ���������� ��������� ������, ��������, ������ ��� ������, �� ����-������� ����� ���������� ��������� � ������� 5 ���� �� ��������� �������� ��� ������, � ������� ������� ��� ������.

������ �������� �����-������� �����������

==============================

���������� ���������������� ��������� ��������� �/� � ����������� ��� �������� ��������.

����������� ����� ��������, ����� ��� ������� ���������� ��������� ���������� � ���������, ������������ ������ ��������� ����. ����������� � �������� ������ ����� ����������� ����������� ��������� ��� ����������� �������� � ������� ���������� ����� ���. �������� ����� �������� ��������� ����������������� ����������� �������� ��� ��������� ����������. ����� ����, �������� ����� ��������� � ��������� ���������� ������� ���������� � ���, ��� ����� �������-��������� ����� ������������� � ����������� ����. ���� ��� ��� ������� ���������, �� �����-������� ����� ������������ ����������. ������������ � ���������������� ��� ����� ����� ����� ���, ��� ������� ������� � �������.

�������� ����� �������� ���� ��������. ���� ������� ���������� �������� ����� �����������, �� ����������� ����-������� ����� ���������� � ���� �����������. ������ � �������� �������� � ������������ ����� ������� ��������� ��� ������������� ��� ���������� ������. ������ ����� ��������������� � ����� ������ ����������� � ��������� �� ��������.

������� ���������� �����-������� �� ������

===============================

��� ���������� ������� ��������� ����� �� ������������� �1137 �� 26.12.11.

� �����, ������� ���������� ����� �����-������� �� ��������� ������ ���������� ������ �������� �������, ������ ������� ���� ����������� � ���������� ��������� ����� � ����.

���������� ����� �/� �� ������

-----------------------------------------------------

----------------------------------------------------------------------------------------------------------------------------------------------------------------------

����� ������ ����������� ��������

1 ����� � ����.

����� ������ ��������������� ������� ���������, ������� ��������

����� ����������� �������������� ��� ������ ��������.

������ ��������� �������� �� ������� � ������ ����, �������� ���

������ � ����������� �� ����� ����������� ����������.

�������� ����� ����� ����������� ���������� ����������� ���

�������.

���� � ���� ������� ���������, ������ �������� � ����, ����������

��� �������� �/� �� ������ (5 ��. � ���� ���������� ���� ��� 5 ��. �

������� ��������� ������ ��� �������� �������� ������, ���� ��� ��

�������������).

----------------------------------------------------------------------------------------------------------------------------------------------------------------------

1� ����� � ���� �����������.

������ ����������� ��� �������������� ������������� ��������� �/� �

��������.

����� � ������������� ����������� ������ �������� �����������.

���� � ����������� ���� �� ��������.

--------------------------------------------------------------------------------------------------------------------------------------------------------------------

2, 2�, 2� ��������� ����������� �����, ����������:

* ������������ ������ (������ ��� �����������) ��� ��� ��;

* �����, ����������� ��� �������� �����;

* ���;

* ��� ��� �����.

---------------------------------------------------------------------------------------------------------------------------------------------------------------------

3 ��������� ����������������.

������� ���������� ��������� ����������� ����� �� ��������� ����,

�������� � ��� �������. ������, �� ������ ���������� ������, ����

����������� �������� � ������ ���� �������� � ����������������, ���

�� ����� ����������.

---------------------------------------------------------------------------------------------------------------------------------------------------------------------

4 ��������� ���������������.

� ��������� ��������� ����� ���� ����� �� �����������.

-------------------------------------------------------------------------------------------------------------------------------------------------------------------

5 ������ � ��������� ���������, �������������� ������. ������

���� ����������� ������ ��� ������ ����� �������, ����� ���������

�������� � ����������� ���� ����� �������� �/� ���������.

--------------------------------------------------------------------------------------------------------------------------------------------------------------------

6, 6�, 6� ��������� ���������, ����������:

* ������������;

* �����;

* ���;

* ���.

* ���������� ����� ���������� ���������� 2, 2� � 2�.

---------------------------------------------------------------------------------------------------------------------------------------------------------------

7 ������, � ������� ����������� ������ � ������������ � ��� ��

���������������� ��������������. ��������, ����������� �����

������������� ��� 643. ���� ���� � �.�., � ������ ����������� �

���������� ������, �� ����������� ������ �������.

------------------------------------------------------------------------------------------------------------------------------------------------------------------

���������� ���� �������

=====================

-----------------------------------------------------------------------------------------------------------------------------------------------------------------

����� ����� ����������� ��������

-------------------------------------------------------------------------------------------------------------------------------------------------------------------

1 ������������ ����� � ��� ����, ��� ��� ������� � ��������.

�������� ������ ���� ������������� ��� ����, �����

���������������� ��������� ��� �����. �� ��������� ���������

�����������, ������ ���������� ����� ���� ������ ������ ������

������������ ����� � ���, ����� ������ ������ ������� ������

������������.

---------------------------------------------------------------------------------------------------------------------------------------------------------------------

2 � 2� ������� ��������� � �� ��� �� ���� ��� ����� ����� ��������� ���

������������� ���������� ����� �������:

* � �������� ���� ��������� �� ������� ���������, � �� ����� ��

��� ������;

* ������ ������� ��������� �������� � ���������������

������������� (������ ��� ������ �������).

* � ������ ��������� � ������ �������� ��������

---------------------------------------------------------------------------------------------------------------------------------------------------------------------

3 ����������, ����� � ���� � ��.2 � 2� ����� ��������, �� ��� ��������

� � ���� ����. � ��������� ������ ����������� ���������� ����� �

������������ � ��������� �������� ���������.

--------------------------------------------------------------------------------------------------------------------------------------------------------------------

4 ���� �� ������� � �������������, ���� � �������� ���������� ���

���� � ��������� ��.2 � 2� ������� �����-�������.

� ��������� ������ ����� ��������������

-------------------------------------------------------------------------------------------------------------------------------------------------------------------

5 ��������� ����� �� ������ ������� � �����, ����� � ������

��������� �� ����������.

-----------------------------------------------------------------------------------------------------------------------------------------------------------------

6 ������� ������������ ���� ������. �������� ��������� �������, ���

�� ����� ������������ ��� ������, ������ ���������� ����� ��������

��������� ��������������.

------------------------------------------------------------------------------------------------------------------------------------------------------------------------

7 ������ ���.

-------------------------------------------------------------------------------------------------------------------------------------------------------------------

8 �������� ������ = ���������, ���������� �� ������.

--------------------------------------------------------------------------------------------------------------------------------------------------------------------

9 ��������� � �������.

-------------------------------------------------------------------------------------------------------------------------------------------------------------------

10 � 10� ����� ��������������.

----------------------------------------------------------------------------------------------------------------------------------------------------------------

11 ����� �������� ��������.

��������� ��� ����� ����������� ������ � ��������� ���������

�������, �� ��������� ������� �� �����������.

-------------------------------------------------------------------------------------------------------------------------------------------------------------------

������ ���������� �����-������� �� ������

������ ���������� �����-������� �� ������ (�������)

����-������� �� ����� �� ������===================================

��� ��������� ��������� ����� �� ��������� �� ������, ������� ����� ������� � ���� ������, ����������� ����� � ������� ���� ���� �������� �/�, � ������� �� ����������� ��������� ����:

- 3 � 4 ������, ��� ��������� ��������� ���������������� � ���������������;

- 2, 2�, 3, 4 ����� � �������� �� ������� ���������, ���� �� ��� � ����������;

- 5 ��. � ��������� ��� ������;

- 6 ��. � �������� ������;

- 10, 10� � 11 � �������� �� ��������� �������.

�� ������� ��������� ��������� ���� �������, ����� ��������� �� ����������. ���������� ��������� �� ������� ���������� ��������� �����-�������, ������ � ����� �������� �� ��������� ������������� �������� ������������ ������ � ������ ����.

� ����� 6 ����� ������ �������� �������� ���� ������.

� ����� ������� ��� ����� �������� � ������?=====================================================

��� ��������� �����-������� �� ����������� ��������� ������� ��������� ������� ���� ������������ ����������, �������� �� ���������.

���������� ��� �������� �������� ��������� ���������� � �/� ����� ������� �� ����� ����� ��������� � ������.

��������, ������ � ��������� ��� � ��� ������ �������� ������� ��� ���������� �/�.

����� ��������� ������� ����� �������� ��������� ������ ������� ��� �� ���.

����� � ���������� ������ ��������, ���� ���������� ����� ����� ���������������� ������, ���������� ������������. ������ ������ ���� �� ������ �����������, ������ �������������� �������� �� ��������, ������������ ������� ��������, ���������� ��� ����� ���� �����. ����������� ������ ���� ����������� ��� ������� ����������� ���� ����� � �� ���������.

������� ������������ ������������ �����:

- ��������� ������ �� ���� �12 �� 01.09.2016;

- ������ �������������� ������������� �� �������� �1 �� 01.02.2016;

- ������ �� �������������� ������������ ����� ������������ ���������� �� ������ � ���� 2016.

http://online-buhuchet.ru/schet-faktura-na-uslugi/