Заблудились… (17). От "химии" к науке. |

Серьезнейшей проблемой существующей экономической науки является то, что в расчетах себестоимости не участвует такой важный параметр, как прожиточный минимум. Он используется для несколько иных целей. Поэтому себестоимость предприятия принципиально не может быть рассчитана правильно [1]. Она всегда будет либо занижена, либо, наоборот, завышена. Другими словами, результат всегда будет таким, как будто люди не понимают, что делают.

Как же так? Почему до сих пор существует ошибка, находящаяся в самих основах экономической науки? Почему эту ошибку не хотят (или не могут?) видеть кандидаты, доктора и академики, даже если на нее в упор показывать пальцем? Что происходит? Ошибка кажется не стоящей выеденного яйца, никто не понимает, что делает или существует некий замкнутый порочный круг, который никто не решается разорвать? Ведь речь идет не о "копейке", которой может выглядеть прожиточный минимум, а об основах экономики, о принципах ее функционирования. Даже небольшая трещина в основах конструкции, в фундаменте, может привести, как известно, к обрушению всей конструкции. Какая-нибудь пара перепутанных проводков может при случае остановить или уничтожить огромный и тщательно отлаженный механизм. А случайная или специальная ошибка в основах экономической науки вполне может затормозить развитие всей цивилизации.

Возможно, что ошибка в расчете себестоимости делается экономистами специально. В таком случае должно существовать описание причин такого поступка. Поскольку ничего подобного нет, постольку остается предположить, что экономисты не вполне понимают, что делают. А это уже неприятно. Ведь последствиями таких неосмысленных действий являются экономические и социальные катаклизмы, которые каждому приходится ощущать на собственной "шкуре".

Но, ближе к делу. Посмотрим, какие очевидные преобразования необходимо сделать для того, чтобы экономика заработала в соответствии с естественными законами нашего мира. И еще посмотрим, к чему эти преобразования приведут.

По определению себестоимость включает в себя все затраты предприятия, сделанные в целях получения выручки. Прожиточный минимум работника – это необходимая затрата, по своему значению сравнимая с такой затратой, как износ оборудования. Но эта затрата никогда явно в себестоимости не учитывается. Если она и включается в себестоимость, то в составе зарплаты.

Для того, чтобы себестоимость предприятия соответствовала своему определению, в нее обязательно должна включаться сумма прожиточных минимумов владельцев этого предприятия (см. "Заблудились… (16)). Поскольку владельцы у предприятия всегда есть, в расчете себестоимости должен участвовать хотя бы один прожиточный минимум в явном, чистом виде. На рис. 1 приведена схема корректного и универсального расчета себестоимости при распределении выручки на акционерном предприятии.

Рис.1. Распределение выручки акционерного предприятия в соответствии с естественными законами нашего мира.

Согласно представленному рисунку себестоимость (Сст) предприятия вычисляется по формуле:

Сст = Сумма материальных затрат + Сумма прожиточных минимумов владельцев предприятия + Амортизация оборудования

При таких затратах прибыль предприятия (имеется в виду прибыль владельцев предприятия!) будет равна:

Прибыль = Выручка – Себестоимость – Налоги

Схема распределения выручки, изображенная на рис.1, подходит не только для акционерного, но и для любого другого предприятия. Если предприятие частное, то в этом случае в себестоимость должен включаться единственный прожиточный минимум собственника и сумма полных ("грязных") зарплат всех наемных работников.

Если предприятие коллективное, то в этом случае в себестоимость должна включаться сумма прожиточных минимумов всех работников предприятия. При наличии наемных работников в себестоимость должна быть включена сумма полных ("грязных") зарплат этих работников.

Наемный работник – это работник, заключивший с предприятием договор на фиксированную (строго определенную) оплату труда, не имеющий прямого отношения ни к распределению выручки предприятия, ни к его основным средствам. На коллективном предприятии наемные работники могут отсутствовать. Но это, очевидно, не обязательно. Всегда могут найтись причины, по которым коллективному предприятию будут необходимы временные работники, работающие за строго определенную, фиксированную плату. С момента заключения договора с таким работником этот работник становится для владельцев предприятия необходимым для достижения цели средством, требующим для себя определенных затрат (зарплаты). В правовом государстве эти затраты не могут быть меньше той суммы, которая указана в договоре с наемным работником.

Зарплата наемного работника является затратой предприятия, входящей в себестоимость. Одновременно, зарплату можно назвать выручкой этого наемного работника. Наемный работник вполне может выделить в своей выручке прибыль путем использования той же схемы распределения выручки, которая была использована для предприятия (см. рис.2). Ведь наемный работник (не только наемный, а любой) – это экономическая система, организм, предприятие, владельцем которого является сам работник.

Рис.2. Выделение прибыли из зарплаты (выручки) наемного работника.

Зарплата работника состоит из себестоимости (прожиточного минимума) и добавленной стоимости ("грязной" прибыли). Добавленная стоимость состоит из "чистой" прибыли и налогов. Поэтому "чистая" прибыль работника будет равна:

Прибыль работника = Зарплата – Прожиточный минимум – Налоги

Обычно работник получает на руки зарплату, из которой уже постарались забрать налоги. Поэтому для того, чтобы посчитать свою прибыль, работнику достаточно вычесть из нее прожиточный минимум. Если, скажем, работник получил на руки 10000руб., а прожиточный минимум равен 7000руб., то его прибыль составит 3000руб. Другими словами 7000руб. уходит у работника на компенсацию необходимых затрат, а 3000руб. – это средства на развитие. Это – прибыль, с которой работник может делать все, что его душе угодно.

Таким образом, данная схема распределения выручки (рис.1,2), в которой в расчет себестоимости включаются прожиточные минимумы владельцев предприятия, является универсальной и подходит для расчета прибыли любого субъекта.

2. Внутренние и внешние затраты предприятия.

Следствием приведения расчета себестоимости в соответствие с естественными законами нашего мира является выделение в себестоимости внутренних затрат предприятия. Внутренние затраты складываются из суммы прожиточных минимумов владельцев предприятия и амортизации оборудования (рис.3).

Рис. 3. Внутренние затраты предприятия.

Амортизацией принято считать перенос стоимости основных средств производства на производимые товары (услуги). Считается, что такой перенос должен соответствовать физическому и моральному износу основных средств, произошедшему за отчетный период. Амортизация компенсирует износ основных средств, принадлежащих владельцам предприятия, и поддерживает эти средства в актуальном состоянии.

Но, с помощью включения в себестоимость амортизации проявляется забота только об основных средствах, принадлежащих владельцам предприятия, а не о самих владельцах предприятия. Упускается из виду то, что в тот же период времени владельцы предприятия несут собственные затраты в размере, соответствующему размеру прожиточного минимума. Забота о владельцах предприятия будет видна только тогда, когда будет компенсироваться не только износ оборудования, но и необходимые затраты владельца предприятия.

Действительно, представим, что товар или услуга реализованы по цене, равной себестоимости. В этом случае владелец сможет оплатить из полученной выручки все затраты, включенные в себестоимость. Он сможет оплатить все счета контрагентов, выдать по договорам зарплату наемным работникам, восстановить изношенное оборудование. Но самому ему из выручки не останется даже на корку хлеба! А ведь за время, которое ушло на производство товаров или услуг, он потребил не корку хлеба, а значительно больше! Его необходимое потребление – прожиточный минимум.

Таким образом, в себестоимость обязательно должны входить внутренние затраты предприятия. Затраты эти состоят из затрат владельцев предприятия и затрат принадлежащего этим владельцам оборудования:

(1) Внутренние затраты= Сумма прожиточных минимумов владельцев предприятия + амортизация оборудования

Очевидно, что при таком определении внутренних затрат, к внешним затратам будут отнесены все остальные затраты предприятия.

(2) Внешние затраты= Себестоимость - Внутренние затраты

Независимо от того, есть у предприятия внешние затраты или нет, внутренние затраты у него будут присутствовать всегда. Даже в тех случаях, когда оно не использует основных средств, в затраты этого предприятия будут входить прожиточные минимумы его владельцев.

Себестоимость и, соответственно, входящий в нее прожиточный минимум владельца(ев) предприятия в цивилизованном обществе не должен облагаться налогом. Вряд ли стоит объяснять, почему. Но, благодаря тому, что прожиточный минимум владельца(ев) предприятия ошибочно включается в прибыль, а не в затраты, такое правило повсеместно нарушается.

Например, при упрощенной системе налогообложения в РФ существуют два объекта налогообложения: "доходы" и "доходы минус расходы". Первый объект облагается по ставке 6%, второй – по ставке 15%. Но, независимо от ставки, налогообложению всегда будет подвергнута не только прибыль, но и расходы (затраты) субъекта. При ставке 6% - потому что расходы по каким-то неведомым причинам разрешено облагать налогом. При ставке 15% - потому что прожиточный минимум затратами (расходом) не признается.

Таким образом, в политэкономической литературе много говорится о бедах наемного работника, но почему-то совсем упускаются из виду беды предпринимателя(ей) и владельца(ев) предприятия.

3. О праве наемных работников самостоятельно платить налоги.

Включение суммы прожиточных минимумов владельцев предприятия в себестоимость требует изменения отношений собственника (работодателя) с наемными работниками. Из рис.1 следует, что наемный работник является самостоятельным экономическим субъектом. Действительно, у владельца(ев) предприятия включается в себестоимость (должен включаться!) только прожиточный минимум. Зарплата наемного работника, в отличие от зарплаты владельца(ев) предприятия, включается в себестоимость полностью. Но таким же образом (т.е. полностью) в себестоимость включается любая затрата, связанная с заключением договора с любым контрагентом (фирмой, предпринимателем и пр.). Из этого следует, что наемные работники принципиально ничем не отличаются от контрагентов (фирм, предпринимателей). В то же время экономические отношения с контрагентами у предприятия построены иначе, чем отношения с наемными работниками. Контрагенты платят со своей выручки налоги самостоятельно, а за наемных работников по каким-то причинам налоги уплачивает работодатель (владелец предприятия).

Из подобия контрагентов и наемных работников следует, что не существует серьезных причин, по которым с наемными работниками владельцы(ец) предприятия должен поступать так, а с контрагентами – иначе. Владельцы(ец) предприятия должны либо оплачивать налоги как за наемных работников, так и за контрагентов, либо они не должны платить налоги ни за тех, ни за других.

Очевидно, что вариант уплаты налогов за контрагентов и наемных работников выглядит абсурдно. Какой контрагент позволит лезть в свои дела и платить за себя налоги? Следовательно, остается только один вариант – контрагенты и наемные работники должны уплачивать за себя налоги самостоятельно.

Последний вариант реализуется элементарно и устраняет все существующие противоречия. Его реализация заключается всего лишь в предоставлении наемному работнику правового статуса, аналогичного статусу предпринимателя. Этот статус и позволит ему платить за себя налоги самостоятельно. Как он будет реально это делать – сам или с использованием бухгалтера, предоставляющего свои услуги собственнику – решат наемный работник и собственник предприятия, заключившие между собой договор.

Выглядят отношения между работодателем и наемным работником следующим образом. После заключения трудового договора наемный работник исполняет свои обязанности, а работодатель начисляет ему зарплату. Начисленную наемному работнику зарплату работодатель включает в себестоимость предприятия и передает сведения об этом в налоговую инспекцию. Включить зарплату наемного работника в себестоимость работодателю выгодно, потому что себестоимость не облагается налогом.

Наемному работнику, знающему, что сведения о полученной зарплате поступили в налоговую инспекцию, ничего не останется, как заплатить предусмотренный налог со своей прибыли. Прибыль эта будет равна разнице между полученной зарплатой и установленным прожиточным минимумом. Например, если работнику было начислено 20000руб., а прожиточный минимум равен 7000руб., то налог ему нужно будет заплатить с 13000руб. При этом платить налоги наемный работник может как самостоятельно, так и с помощью нанятого работодателем бухгалтера.

Таким образом, если строить экономические отношения в соответствии с естественными законами нашего мира, то из необходимости включения прожиточного минимума владельцев предприятия в себестоимость следует необходимость предоставления наемному работнику права самостоятельно платить за себя налоги. А из самостоятельной оплаты налогов следует возможность ликвидации проблемы "серых" зарплат.

4. Ликвидация проблемы "серых" зарплат.

Предоставление возможности наемным работникам самостоятельно платить за себя налоги является одним из необходимых условий ликвидации проблемы "серых" зарплат. Сейчас деление зарплаты на две части, официальную и неофициальную ("в конверте", "серую"), позволяет работодателю получить определенную экономическую выгоду. Не было бы выгоды, не было бы и деления [2].

Предоставление полной правовой экономической независимости наемному работнику сводит экономическую выгоду, получаемую работодателем, к нулю. Поэтому деление зарплаты на части в таких условиях выглядит невероятным явлением. Какой смысл в совершении действий, если они не приносят прибыли, да еще и запрещены законом?

Получение экономической выгоды от деления зарплаты на две части прекращается тогда, когда:

а) наемному работнику предоставляется право состоятельно платить налоги;

б) прожиточный минимум владельца предприятия включается в себестоимость;

в) с себестоимости предприятия не берутся налоги.

Это утверждение легко проверяется при помощи схемы распределения выручки, приведенной на рис.1. Действительно, представим, что в новых условиях работодатель решил выплатить работнику половину зарплаты официально, а другую половину - в конверте. В этом случае он сможет включить в себестоимость (показать в качестве расхода перед налоговыми органами) только официальную часть зарплаты работника. Себестоимость, с которой налоги не берутся, уменьшится на величину "серой" зарплаты. Но, если на какую-то величину уменьшится себестоимость, то точно на такую же величину вырастет прибыль работодателя, с которой налоги берутся. Выигрыша, как видим, нет. Манипулирование зарплатой превращается для работодателя в обыкновенную мышиную возню, которая не приносит дополнительного дохода, но может привлечь внимание правоохранительных органов.

Выгода от деления зарплаты на две части может появиться у работодателя только в том случае, если ставка налога для наемного работника будет превышать ставку налога для работодателя. В этом случае прибыль работодателя будет подвергаться меньшему налогообложению. Такой экономический перекос при сговоре наемного работника с работодателем может принести им некоторую экономическую выгоду.

Наемный работник, имеющий право самостоятельно платить налоги, отличается от работодателя только тем, что не имеет в собственности основных средств. Вряд ли отсутствие собственности может являться основанием для более высокого налогообложения прибыли наемного работника по сравнению с налогообложением прибыли работодателя.

4. Освобождение от налогообложения прожиточного минимума.

Зарплата любого работника имеет такую же основную экономическую структуру, как и выручка предприятия. И то и другое делится на затраты и прибыль. Если из выручки вычесть затраты (или из "грязной" зарплаты вычесть прожиточный минимум) то получится прибыль. Прибыль, вычисленную таким способом, ни предприятие, ни работник обычно никогда не получают полностью, потому что они обязаны платить налоги. Поэтому такую прибыль лучше называть добавленной стоимостью или, хотя бы, "грязной" прибылью (рис.4).

Рис.4. "Грязная" прибыль

В цивилизованном обществе, заботящемся о своих субъектах, принято освобождать себестоимость предприятий (выручку предприятий в размере себестоимости) от налогов. Налог обычно берется не с затрат предприятия, не с себестоимости, а с "грязной" прибыли (добавленной стоимости), как бы она в экономике не называлась (рис.4). Это, очевидно, правильно. Но, если уж сказано "а", то нужно говорить и "б". Работник (любой работник, не только наемный) по структуре своей выручки (зарплаты) ничем не отличается от предприятия! Следовательно, у него тоже должен быть освобожден от налогов прожиточный минимум (зарплата в размере прожиточного минимума).

Об освобождении от налогообложения прожиточных минимумов владельцев предприятия речь уже шла. Такое освобождение было сделано путем включения этих прожиточных минимумов в себестоимость предприятия, с которой не берутся налоги. Осталось освободить от налогообложения прожиточные минимумы наемных работников.

Если освободить от налогообложения зарплату наемных работников в размере прожиточного минимума, то это, очевидно, приведет к снижению размера общей налогооблагаемой базы и сокращению налоговых сборов. Если государство в это время замыслило какие-то мероприятия (не обязательно олимпийские), то ему может не хватить средств. Поэтому очевидно, что освобождение прожиточных минимумов наемных работников и владельцев предприятий от налогообложения должно сопровождаться изменением (увеличением) налоговых ставок. Измениться налоговые ставки должны так, чтобы общее количество налоговых сборов осталось примерно таким же, каким оно было до изменений.

На рис.5. изображено налогообложение дохода физического лица для двух случаев:

а) налогообложению подвергается весь доход физического лица;

б) налогообложению подвергается доход, превышающий прожиточный минимум.

Если представить, что прожиточный минимум равен 7000руб. и ставку налога пришлось поднять с 13% до 20%, то графики двух способов налогообложения пересекутся при доходе, равном 20000руб. Это значит, что при доходе меньше 20000руб, физическое лицо будет платить налог меньше 13%, а при доходе больше 20000руб. – больше 13%.

Рис.5. Способы налогообложения.

Способ, когда налогообложению не подвергается прожиточный минимум, и налог берется только с прибыли работника, кому-то может нравиться и кому-то может не нравиться. Независимо от чьих-то эмоций такой способ просто соответствует научному подходу к решению экономических вопросов. Налогообложению должна подвергаться прибыль, а не затраты, независимо от того, является эта прибыль прибылью наемного работника или прибылью владельца предприятия.

5. Создание новых конкурентоспособных организационно-правовых форм предприятия.

Включение прожиточного минимума в себестоимость позволяет создать новые организационно-правовые формы предприятий. Во-первых, могут быть созданы новые формы, необходимые для плавного, эволюционного перехода на новый способ расчета себестоимости. Эти формы могут отличаться от существующих только изменением расчета себестоимости и ставок налога. Во-вторых, если существует необходимость в

- повышении эффективности общественного производства;

- быстром росте промышленного производства;

- снижении чрезмерной дифференциации доходов;

- ликвидации безработицы;

- ликвидации "серых" зарплат;

- устранении "эксплуатации человека человеком";

- совершенствовании системы налогообложения;

- совершенствовании системы пенсионного обеспечения;

- снижении социальной напряженности,

то в таких целях могут быть созданы организационно-правовые формы, кардинально отличающиеся от существующих.

К примеру, может быть создана совершенно новая организационно-правовая форма предприятия, включающая в себя готовый распределительный механизм, являющийся одним из условий достижения вышеперечисленных целей. Этот алгоритм называется "системой динамического распределения дохода (СДРД)" [3].

Новая организационно-правовая форма является эволюционным средством: предприятия, созданные на ее основе, при соответствующих поправках в Гражданском Кодексе могут функционировать в существующем экономическом пространстве, конкурируя с предприятиями, организованными на иных принципах. Данная форма обоснована, промоделирована и приведена в соответствие с юридическими нормами (рис.6).

Рис.6. Система динамического распределения дохода (выделено овалом) в интеграции с системой учета/управления производством и системой ценообразования и распределения выручки.

Кроме алгоритма, называемого системой динамического распределения дохода (СДРД), в состав новой организационно-правовой формы предприятия должны входить:

- система ценообразования и распределения выручки;

- система учета и управления производством.

Основными требованиями, предъявляемыми к двум последним системам, является их согласованность с системой динамического распределения дохода (СДРД).

Новая организационно-правовая форма создает на предприятии условия реального экономического сотрудничества. Такие условия возникают при непрерывном сведении к нулю возникающих между работниками трудовых и материальных долгов. Процесс возникновения в процессе производственной деятельности трудовых и материальных долгов иначе называется в литературе эксплуатацией человека человеком. Соответственно, новая организационно-правовая форма служит для непрерывного сведения к нулю эксплуатации человека человеком. Такое сведение не только теоретически обосновано, но и подкреплено результатами моделирования.

Основной принцип новой организационно-правовой формы состоит в том, что любой работник, заключающий трудовой договор с предприятием не как наемный работник, а как его будущий совладелец, через месяц работы на нем (точнее, через один амортизационный период) становится реальным совладельцем данного предприятия. Он становится совладельцем даже в том случае, если он не вкладывал в предприятие собственные средства. Этот принцип проиллюстрирован на диаграмме (см. рис.7). Она показывает один из вариантов изменения во времени (единицей измерения времени служит месяц) распределения стоимости основных средств между работниками предприятия.

Рис.7. Изменение (во времени) распределения стоимости основных средств между работниками предприятия.

Как видим, у вновь принятого работника (работник 1), не имеющего на начальный момент времени деятельности никакой собственности, собственность появляется и растет с течением времени. Появление собственности у вновь принятого работника обосновано как с экономической, так и с физической точки зрения и происходит без нарушения чьих-либо прав в том случае, если новая организационно правовая форма добавлена в Гражданский кодекс, а работник при заключении трудового договора не возражал быть совладельцем предприятия.

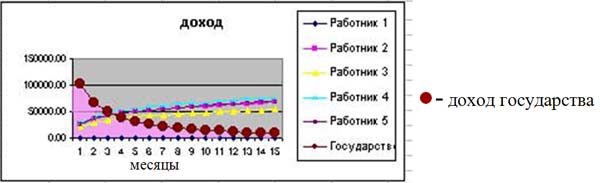

Существует несколько вариантов использования организационно-правовой формы, работающей на основе СДРД. Наиболее предпочтительным (эффективным) представляется использование этой системы для государственного инвестирования (кредитования) экономических проектов. Подобный подход - вложение государством собственных средств в инвестиционные проекты требует и механизма возврата этих средств, делающего мероприятие прибыльным для инвестора (государства). Механизмом такого возврата является СДРД.

На рис.8 возвращаемые средства представляют собой площадь под кривой, отображающей доходы государства (сумму ежемесячных выплат государству за рассматриваемый период времени).

Рис.8. Вложение государством средств в инвестиционные проекты и возврат этих средств с помощью СДРД.

Величина возвращаемых средств будет превышать размер инвестиций при выполнении двух условий:

- если созданное предприятие рентабельно;

- если на предприятии работает квалифицированный представитель государства, курирующий экономический проект.

Таким способом могут быть запущены любые экономические проекты, в том числе и те, за которые в связи с повышенным риском не берутся частные предприниматели. Происходить это может следующим образом. Государство разрабатывает и финансирует проект. Оно же делегирует своего ответственного компетентного представителя для непосредственной реализации проекта (или для контроля за такой реализацией). Компетентный представитель организует подбор персонала для будущего предприятия и обучение этого персонала.

После того, как вложенные средства будут возвращены государству, большая часть основных средств предприятия будут находиться под контролем (в собственности) работников предприятия (см. рис.8). В этот момент государство может покинуть проект. Представитель государства с оставшейся долей стоимости основных средств может либо остаться на предприятии, либо уйти с него и приступить к реализации нового инвестиционного проекта.

Предприятие новой организационно-правовой формы может быть создано также или путем самостоятельного объединения работников, или путем преобразования предприятий других организационно-правовых форм. С технической точки зрения любой подход к созданию новой организационно-правовой формы равнозначен. Важно лишь, чтобы работники не возражали против такого создания или преобразования.

ССЫЛКИ.

1. Заблудились …(16). Экономический "облом".

http://www.liveinternet.ru/users/2467294/blog#post311209522

2. Экономические преступления: кто виноват больше, человек или система?

http://www.gaivoronsky.narod.ru/articles/prest/nfc.htm

3. Общие сведения о системе динамического распределения дохода.

http://www.gaivoronsky.narod.ru/books/exp/pril3.htm

| Комментировать | « Пред. запись — К дневнику — След. запись » | Страницы: [1] [Новые] |